최근 무역수지가 16개월 만에 적자를 벗어나, 반등에 성공했다는 기사가 나오고 있습니다. 하지만 내면을 살펴보면, 해외에 있던 외화가 한국으로 들어오는 정책을 펼쳤기 때문에 무역흑자가 되는 데 큰 도움이 되었다고 볼 수 있습니다.

해외에 있던 외화가 왜 한국으로 들어오고 있을까요? 그 답은 23년도 개정되어 세법에 들어온 ‘해외 자회사 배당금 익금불산입‘ 제도 때문입니다. 오늘 포스팅에서는 최근 무역수지의 흐름, 그리고 세법 제도에 대해 쉽게 알아보고, 그 효과를 살펴보도록 합시다.

최근 무역적자의 흐름

23년 6월, 우리나라 무역수지가 16개월 만에 11억 3천만 달러(한화 1조 5천억원) 흑자로 돌아섰습니다.

다만, 해당 금액은 아주 큰 금액은 아닙니다. 이미 우리나라는 22년 3월 무역적자로 돌아서, 22, 23년 무역적자 합계액이 751.4억 달러(한화 97.6조원)입니다. 아직 갈 길이 멀죠. 그럼 이제 무역흑자로 돌아섰으니, 계속 무역흑자가 일어나며 무역적자를 만회할 수 있을까요? 그렇지는 않아 보입니다.

23년 6월 흑자 전환의 주요 이유는, 수입의 감소이기 때문입니다.

무역은 우리가 수출한 것이 많을수록 흑자이고, 수입한 것이 많을 수록 적자입니다. 이번 흑자는 수출의 증가가 아닌, 수입의 감소가 주요했습니다.

일명 ‘불황형 흑자’입니다. 국제 에너지 가격 하락이 큰 영향을 미친 것입니다. 우리나라는 산유국으로부터 에너지를 수입해야 하는데, 20년 배럴당 45달러 선이던 유가는 100달러까지 치솟다가, 올해 들어 70달러 선으로 내려왔습니다.

에너지를 수입 해야 하는 입장에서 에너지 가격이 하락하니, 수입이 줄어드는 효과가 되는 것이죠.

수출은 감소하고, 수입은 더 큰 폭으로 감소하고.. 좋지 않은 신호 같습니다. 이런 상황에서 23년 6월 무역흑자의 주요 이유가 23년 도입된 ‘해외 자회사 배당금 익금불산입’ 제도라는 한국은행의 분석이 있어, 이 제도를 쉽게 알려드리려고 합니다.

해외 자회사 배당금 익금불산입?

단어 하나하나가 다 너무 어렵습니다. 무슨 말인지 천천히 설명해드리겠습니다.

해외 자회사 : 우리나라 회사가 외국에서 업무를 하기 위해 ‘외국에’ 설립한 기업을 말합니다. 예를 들어 삼성전자는 우리나라 기업이지만, 삼성전자가 미국에서 갤럭시 스마트폰을 팔기 위해 삼성전자 미국법인을 만든 것입니다.

배당금 : 삼성전자 미국법인이, 미국에서 번 돈을, 우리나라 삼성전자에 주는 것을 말합니다. 결국 본체는 우리나라에 있으니, 해외에 퍼져있는 돈을 대한민국에 모아야 합니다. 삼성전자 미국법인(해외 자회사)이 우리나라 삼성전자에 배당을 준다. 라고 이해하시면 될 것 같습니다.

익금불산입 : 세법을 공부하지 않았다면, 완전 처음 보는 단어일 것입니다. 익금,불산입 으로 쪼개서 보셔야 합니다. 익금이란, 수익금을 뜻합니다. 불산입이란, 포함하지 않겠다는 말입니다.

익금불산입이란, 수익금에 포함하지 않겠다는 말입니다.

그럼 수익금에 포함하지 않으면 뭐가 좋을까요? 그 금액에 대해서는 세금을 안 냅니다! 세금은 수익에 매기는 것입니다. 100만원 번 기업은 세금을 내지만 100만원 손실을 본 기업은 세금을 안 냅니다.

삼성전자 미국법인이 미국에서 번 돈을 우리나라 삼성전자에 줄 때(배당할 때), 기존 우리나라 삼성전자는 미국법인으로부터 받은 배당금이 익금(수익금)이 되어 대해 우리나라 법인세를 냈어야 했었습니다. 삼성전자 미국법인이 우리나라 삼성전자에 돈을 줄 때에는 이미, 미국에서 세금을 떼이고 남은 금액을 우리나라에 준 것인데.. 그 금액마저 우리나라 법인세를 내야 한다면.. 미국 법인세도 내고 우리나라 법인세도 내고.. 이중과세, 너무 가혹한 처사라고 생각할 수 있습니다.

이러한 이중과세 논란에, 우리나라 국세청에서는 외국납부세액공제 제도를 적용했었습니다.

예를들어, 미국 삼성전자 자회사의 배당금이 100만원이라고 가정하겠습니다. 우리나라의 법인세율은 20%라서, 100만원x20% = 20만원에 대해 세금을 내야 합니다. 미국 삼성전자에서는 배당금 100만원을 벌려고 10만원을 미국 법인세로 이미 낸 상황이라고 가정하겠습니다.

그렇다면, 우리나라에 법인세는 100만원x20% = 20만원에 미국 법인세 10만원을 뺀 10만원만 내도록 하는 것이 외국납부세액공제 제도입니다. 배당금을 주기 위해 외국에서 낸 법인세는, 우리나라 법인세 낼 때 공제를 해준다는 것이죠. 이중과세 논란을 회피할 수 있는 훌륭한 공제제도입니다.

그런데, 미국 같은 외국 말고, 법인세율이 굉장히 낮은 외국에서 발생한 소득을 우리나라에 배당하는 경우라면.. 온전히 우리나라 세금을 다 내야 하는 경우가 생기겠네요.. 우리나라 기업 입장에서는 세금 내기 싫어서, 외화를 그냥 외국 자회사에 두지, 우리나라에 끌어오지 않는 상황이 발생합니다.

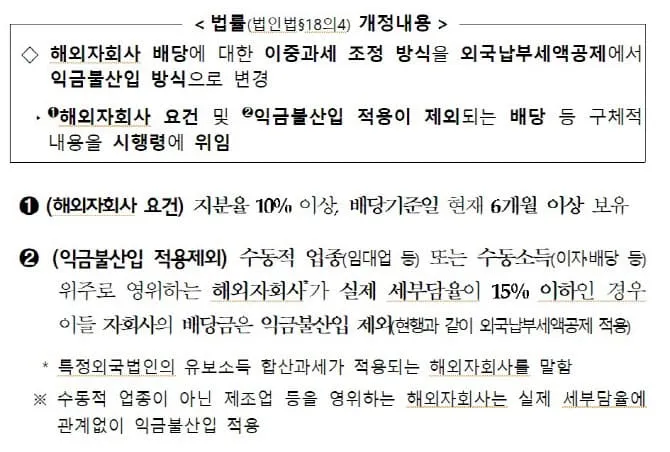

이런 상황을 타개하기 위해, 22년 12월 기획재정부에서는 외국 자회사가 우리나라 법인에 배당하는 금액에 대해서, 외국납부세액공제제도를 적용하는 것 대신, 배당금에 대한 직접적인 익금불산입 제도를 시행하게 되었습니다.

자세한 요건은 법령정보센터 법인세법에서 확인하실 수 있습니다.

해외 자회사 배당금 익금불산입 제도에서는 일정 요건을 만족하는 배당금의 95%를 수익금에 포함하지 아니할 수 있다고 합니다. 미국 삼성전자가 한국 삼성전자에 100만원을 배당한 경우로 가정해보죠.

외국납부세액공제 : [100만원 x 20%(한국법인세율)] – 10만원(미국 법인세) = 10만원을 우리나라 법인세 납부

외국자회사 배당금 익금불산입 : [ 100만원 – (100만원 * 95%) ] x 20%(한국법인세율) = 1만원을 우리나라 법인세 납부

차이가 어마어마합니다. 이렇게 세금을 확 감면시켜주면, 우리나라 기업 입장에서는 이번 기회를 발판삼아 외국에 있는 외화(특히 달러!!)를 우리나라로 가져오고 싶어하겠죠. 지금 안 가져오면 언제 또 가져올 수 있을지 모르니까요.

제18조의4(외국자회사 수입배당금액의 익금불산입) ① 내국법인(제57조의2제1항에 따른 간접투자회사등은 제외한다)이 해당 법인이 출자한 외국자회사[내국법인이 의결권 있는 발행주식총수 또는 출자총액의 100분의 10(「조세특례제한법」 제22조에 따른 해외자원개발사업을 하는 외국법인의 경우에는 100분의 5) 이상을 출자하고 있는 외국법인으로서 대통령령으로 정하는 요건을 갖춘 법인을 말한다. 이하 이 조 및 제41조에서 같다]로부터 받은 이익의 배당금 또는 잉여금의 분배금과 제16조에 따라 배당금 또는 분배금으로 보는 금액(이하 이 조에서 “수입배당금액”이라 한다)의 100분의 95에 해당하는 금액은 각 사업연도의 소득금액을 계산할 때 익금에 산입하지 아니한다.

이제.. 이 법조문이 조금 이해가 되시나요? 다짜고짜 배당 받은 금액의 95%를 수익에 포함하지 않을테니까, 외화(달러!!) 우리나라에 가져와 줘. 라는 것 입니다.

달러가 우리나라에 들어오면 어떻게 되나요? 우리나라에 달러가 풀리게 되니, 달러가 흔해져서, 환율이 내려갑니다. (1달러 살 때 1300원 줘야했다가, 1250원만 줘도 살 수 있게 되는 것이죠) → 외국 자회사 배당금 익금불산입 제도는 외화 유입을 촉진시켜 환율 안정에 긍정적인 영향을 미쳤습니다. 한국은행 국제수지표에 따르면 21년말 해외 자회사의 해외 외화 유보액은 902억달러(한화 107조원 수준)이라고 합니다.

또한, 배당금 수입은 우리나라 소득 수지 규모에 포함됩니다. 따라서 외국에서 들어오는 배당금은 무역 흑자에 직접적으로 (+) 영향을 미칩니다.

한국은행에 따르면 23년 4월 한달에만 50억 7천만 달러(한화 6~7조원)가 우리나라에 순 유입이 되었다고 합니다. 23년 6월 흑자 수치가 한화 1.5조원 수준이었습니다. 이 제도가 시행되지 않았다면, 아마도 23년 6월도 무역적자였을 가능성이 높았겠습니다.

또한 이 제도는 외국납부세액공제 제도보다 법인세 신고가 훨씬 간편하여, 납세자 입장에서도 굉장한 이점으로 다가온다고 합니다.

마치며

오늘은 우리나라 무역적자 해소를 위한 ‘해외 자회사 배당금 익금불산입’ 제도에 대해서 알아보았습니다. 세법 제도 하나의 변경이 우리나라 법인의 의사결정을 변경할 수 있다는 점이 신기하게 다가옵니다. 오늘 포스팅은 여기서 마치도록 하겠습니다. 감사합니다.

![Read more about the article [개인사업자] 세금 절세 A to Z, 현직 세무사가 쉽게 알려드립니다.](https://rurutia.co.kr/wp-content/uploads/2023/12/AnyConv.com__gaein-1024x576-1-300x169.webp)

![Read more about the article [메이플랜드] 메이플랜드 핵 사건 이후 쌀먹 가능할까? 메소 시세, 엘나스 업데이트 후 떡상 떡락 TOP 3 직업](https://rurutia.co.kr/wp-content/uploads/2024/01/maple3-300x169.webp)

![Read more about the article [직장 퇴사 후 카페 창업] 꿀팁 실전 도전기 이 글 하나에 꾹꾹 눌러담음](https://rurutia.co.kr/wp-content/uploads/2024/06/cafe-300x169.png)