부동산 광풍이 지나가고, 요즘은 부동산 가격이 꽤 안정된 것으로 보입니다. 미래에 대한 예상은 할 수 없지만, 요즘 들어 주택 매수를 고려하시는 분들이 많습니다. 주택 매수를 고려하시면서 부부 공동명의를 생각하시는 분들이 많은데, 공동명의와 단독명의 하였을 때의 비교를 세금 기준에서 총정리 해보겠습니다.

공동명의 취득세·재산세

취득세와 재산세의 경우 물건별 과세이기 때문에 단독명의와 공동명의의 차이는 없습니다.

종합부동산세

종합부동산세의 경우 공동명의가 단독명의보다 유리합니다.

종부세는 보유 주택의 공시지가가 12억원을 넘을 때 납부하는 세금입니다. 단독명의의 경우 공시지가 12억 원까지 공제, 공동명의의 경우 18억 원까지 공제됩니다.

종합부동산세부터 공동명의와 단독명의의 차이가 생기기 시작합니다. 종합부동산세는 인별 과세입니다. 배우자와 내가 각각 과세 주체가 되어 세금을 납부하게 되는 것입니다. 종합부동산세의 세금 계산 구조는 다음과 같습니다.

종합부동산세 = (공시가격-공제금액) * 공정시장가액비율 * 세율

공제금액 부분이 중요합니다. 주택의 경우는 인별 9억원까지 공제를 해 줍니다. 다만, 1세대 1주택의 경우에는 12억원까지 공제합니다.

공동명의인 경우에는 주택을 소유한 비율이 각각 50%입니다. 따라서 주택의 50%에 대한 공시지가를 계산하는 것이므로, 각각 9억씩 공시지가 18억원까지는 종부세가 없게 되는 것 입니다. 공제액 기준으로 보면 공동명의가 유리하다고 할 수 있겠습니다.

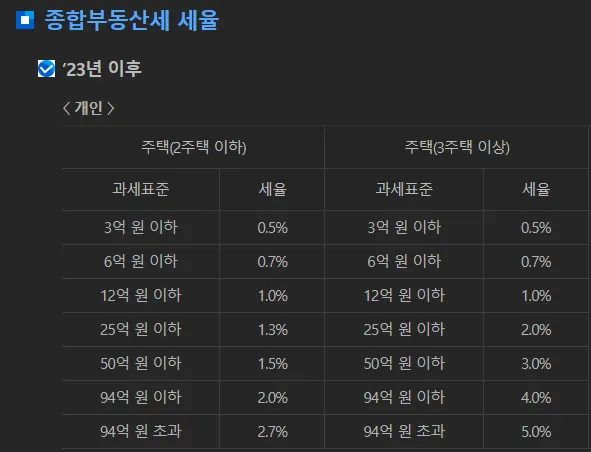

종합부동산세의 세율은 다음과 같습니다. (세율을 곱하기 전 먼저 공정시장가액비율 주택분 60%, 토지분 100%를 곱해서 과세표준을 산정한 뒤, 그 과세표준에 세율을 곱합니다.)

다만, 1세대 1주택 단독명의자의 경우 추가적인 세액공제가 있습니다. 주택 보유자의 연령과 보유기간에 따른 추가세액공제입니다. 아래의 산식에 따라 적용됩니다.

과세기준일 현재 만 60세 이상인 1세대 1주택자

| 만 60세 이상 65세 미만 | 20% |

| 만 65세 이상 70세 미만 | 30% |

| 만 70세 이상 | 40% |

1세대 1주택자로서 과세기준일 현재 5년 이상 보유한 자

| 보유기간 5년 이상 10년 미만 | 20% |

| 10년 이상 | 40% |

| 15년 이상 | 50% |

다만 2가지 세액공제를 합하여 최대 80% 한도로 적용할 수 있습니다.

따라서 1세대 1주택자이면서 위와 같은 조건을 만족하는 경우에는 단독명의로 유지하시는 것이 유리하겠습니다.

무엇이 유리한 지 계산이 어려우신 분들을 위해 부부공동명의 특례제도가 있습니다.

’21부터 1주택자에 한하여 부부 공동명의라고 하더라도 단독명의자처럼 종합부동산세 신고가 가능해졌습니다. 납세자에게 유리하게 바뀐 것이죠. 납세의무자는 부부 중 지분율이 큰 자가 되고, 각각 50%인 경우 둘 중 한명을 선택해서 단독명의자 처럼 신고를 할 수 있습니다.

평균적으로 공시지가는 현재 시세의 약 50~60% 수준입니다. 거주하고 계시는 주택의 시세가 약 20억원 수준이라고 하면, 공시지가는 12억원 수준으로 형성되니, 단독명의로 해도 문제가 없을 것 입니다. 특히 부부 공동명의의 경우 특례 제도를 활용하면 납세자가 유리한대로 선택이 가능하니, 종합부동산세에 대해서는 부부 공동명의가 무조건적으로 유리하다고 하겠습니다.

양도소득세

양도소득세도 공동명의가 단독명의보다 유리합니다.

예를들어 10억 원에 구입한 주택을 20억 원에 매도하는 경우 차익은 10억 원입니다. 이 차익에 소득세 누진세율(6~45%)를 곱하게 되는데, 공동명의인 경우 차익이 각각 5억원 인 것이고, 누진세율을 5억원에 각각 곱하기 때문에, 낮은 세율을 단독명의보다 한 번 더 적용받을 수 있게 되는 것 입니다. 그리고 양도소득세에서 기본적으로 적용하는 기본 소득공제(자산당 250만원)를 한번 더 적용받으니, 조금 더 유리할 수 있겠죠.

10억 원 정도의 양도차익이 발생했다고 가정할 경우, 단독명의인 경우는 약 4억 원 수준, 공동명의일 때는 3.6~7억 원 수준의 양도세가 발생되므로, 공동명의의 절세 효과가 상당히 큰 것으로 볼 수 있습니다.

마치며

부부 공동명의라고 하면, 일심동체 같은 느낌이 들지만, 세법에서는 철저하게 개별로 과세하는 것을 알 수 있습니다. 인별 과세에서는 부부라도 한 사람이 아니라는 사실이 정말 재미있습니다. 또한 상속세 같은 세금도 따져보면 공동명의가 단독명의보다 훨씬 유리합니다.(결국 인별로 과세하기 때문입니다).

이미 단독명의로 주택을 취득하신 분이라면, 배우자에게는 6억 원까지는 증여세 없이 증여할 수 있으니, 해당 제도를 적극적으로 활용하셔서 증여해보는 것을 고려할 수 있습니다. 다만 이렇게 증여로 인한 취득에도 취득세가 발생할 수 있으니, 세무 대리인의 도움을 받아보시길 권해드립니다. 감사합니다.

![Read more about the article [개인사업자] 세금 절세 A to Z, 현직 세무사가 쉽게 알려드립니다.](https://rurutia.co.kr/wp-content/uploads/2023/12/AnyConv.com__gaein-1024x576-1-300x169.webp)

![Read more about the article [롤렉스 예물시계] 데이저스트 36mm 매장 성골 구입하는 법 이거 안보면 실패함(데이트저스트, datejust 41mm, 데젓)](https://rurutia.co.kr/wp-content/uploads/2024/05/datejust211-300x169.png)

![Read more about the article [극건성 피부] 일리윤 세라마이드 더마 스킨, 세라마이드 아토 집중 크림, 울트라 리페어 로션 2년 사용 리뷰](https://rurutia.co.kr/wp-content/uploads/2023/12/gerz-300x169.webp)